티스토리 뷰

목차

반응형

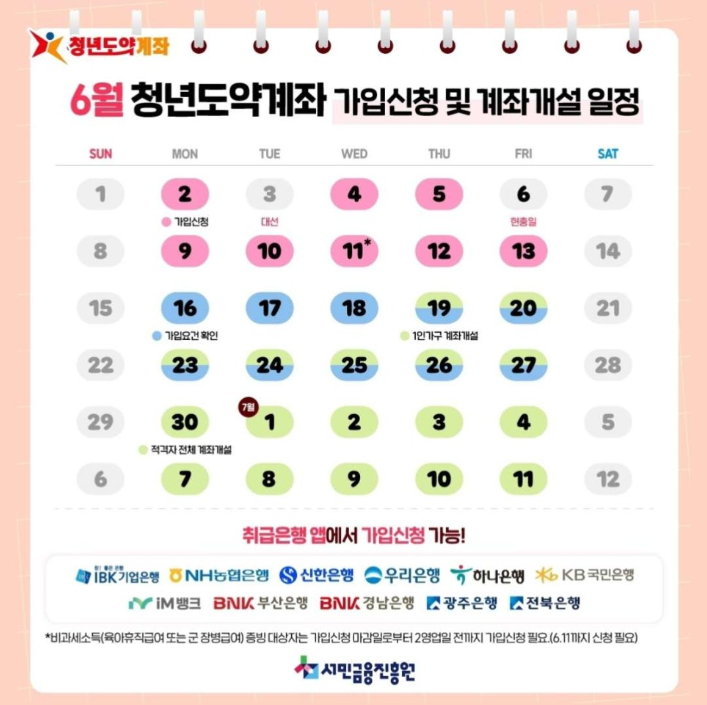

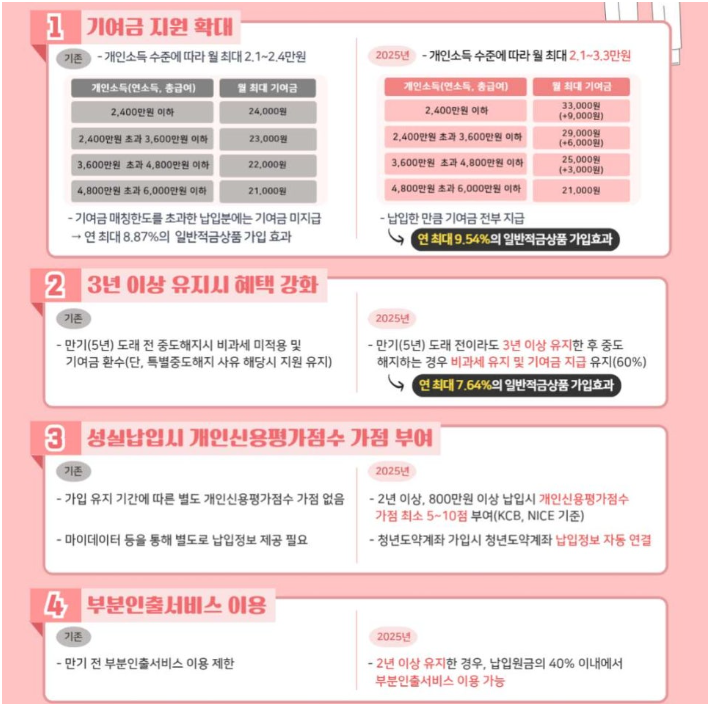

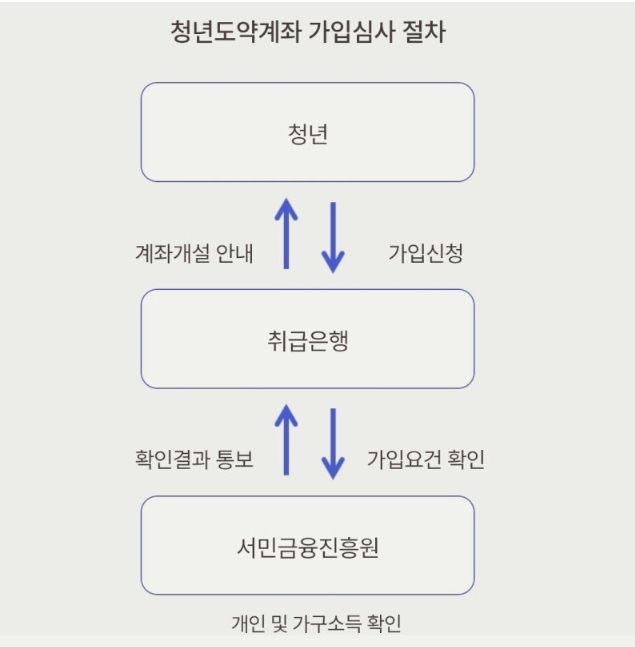

청년들의 자산 형성을 돕기 위해 정부가 마련한 '청년도약계좌'는 매월 일정 금액을 납입하면 정부의 기여금과 비과세 혜택을 통해 목돈을 마련할 수 있는 제도입니다. 특히, 소득 수준에 따라 정부의 지원이 달라지므로, 자신의 상황에 맞게 활용하면 큰 도움이 될 수 있습니다.

청년도약계좌 이자가 얼마나 쌓이는지 궁금하셨죠? 은행별 금리와 복리 효과로 예상 수익을 확인해보세요. 빠르게 계산하려면 아래 버튼 클릭!

청년도약계좌 이자, 생각보다 큽니다

청년도약계좌는 정부지원금만 있는 게 아닙니다.

이자 수익 또한 매우 중요한 수익 요소

이며, 특히 복리 방식으로 적립되기 때문에 기간이 길수록 수익이 커집니다.

이자 계산 구조

- 납입금 + 정부기여금 → 적립원금

- 적립원금 × 은행 금리 (연복리 적용) → 이자 발생

- 5년간 복리 효과 누적 → 최대 수천만원의 차이

예상 이자 수익 예시 (기본 금리 4% 기준)

| 월 납입금 | 총 납입액 | 정부지원금 | 예상 이자 | 총 수령액 |

|---|---|---|---|---|

| 20만원 | 12,000,000원 | 15,000,000원 | 약 2,000,000원 | 약 29,000,000원 |

| 40만원 | 24,000,000원 | 30,000,000원 | 약 4,500,000원 | 약 58,500,000원 |

| 70만원 | 42,000,000원 | 36,000,000원 | 약 7,000,000원 | 약 85,000,000원 |

* 실제 금리는 가입 은행 및 조건에 따라 달라질 수 있습니다.

은행별 이자 적용 예

- 국민은행: 기본 3.3% + 우대 0.7% → 최대 4.0%

- 신한은행: 기본 3.2% + 우대 0.8% → 최대 4.0%

- 하나은행: 기본 3.1% + 우대 0.9% → 최대 4.0%

복리의 힘을 아시나요?

단리로 계산하면 단순히 연간 이자만 적용되지만, 복리 구조에서는 이자에 이자가 붙기 때문에 누적 수익이 훨씬 커집니다. 5년이라는 긴 기간은 복리의 효과를 제대로 체감할 수 있는 최적의 구간입니다.

최대 이자 수익을 위한 팁

- 우대금리 조건(자동이체, 카드실적 등)을 반드시 달성

- 매월 정기 납입으로 성실 납입자 인정 받기

- 중도해지 없이 5년 만기까지 유지하기

마무리

청년도약계좌의 진짜 가치는 정부지원금과 복리 이자 수익의 시너지에 있습니다. 지금 납입 전략을 잘 세우면 5년 뒤 웃을 수 있습니다. 내가 받을 수 있는 이자, 지금 계산해보세요!

반응형