티스토리 뷰

목차

반응형

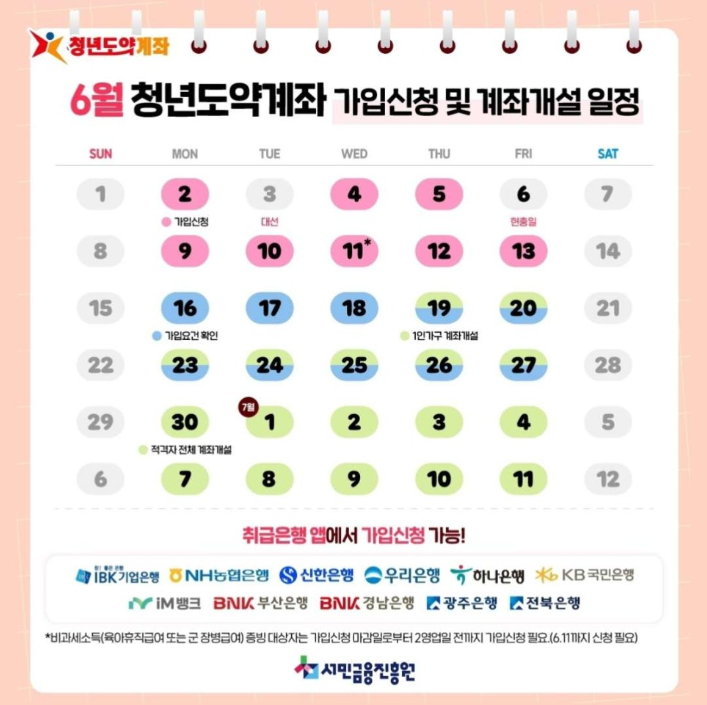

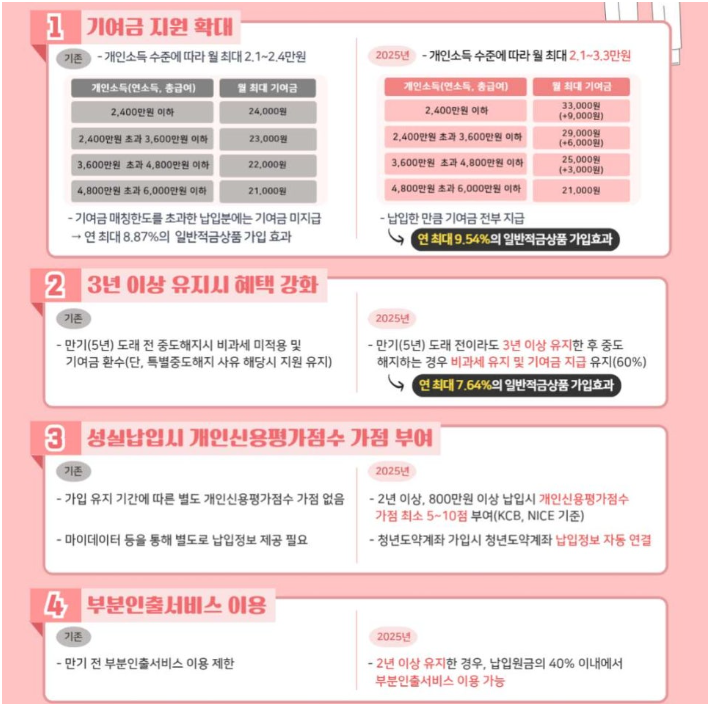

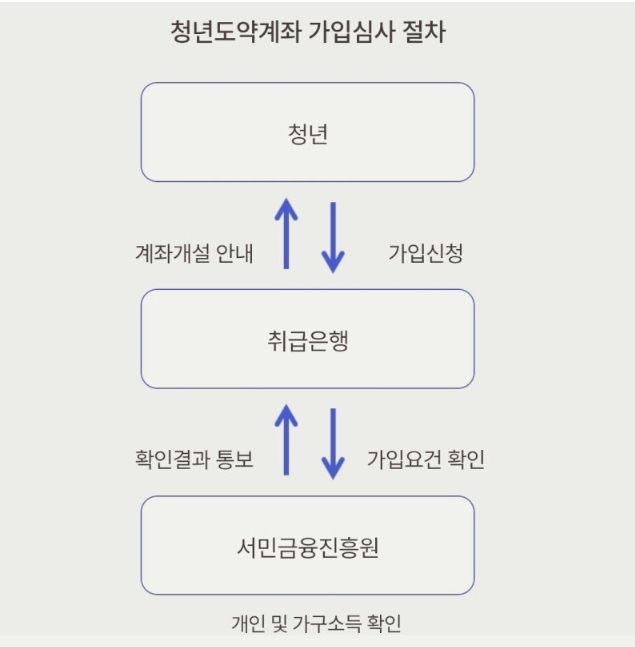

청년들의 자산 형성을 돕기 위해 정부가 마련한 '청년도약계좌'는 매월 일정 금액을 납입하면 정부의 기여금과 비과세 혜택을 통해 목돈을 마련할 수 있는 제도입니다. 특히, 소득 수준에 따라 정부의 지원이 달라지므로, 자신의 상황에 맞게 활용하면 큰 도움이 될 수 있습니다.

청년도약계좌와 청년희망적금, 뭐가 다를까요? 두 제도의 차이점과 선택 기준을 정리해드립니다. 빠르게 비교하려면 아래 버튼을 눌러보세요.

청년도약계좌 vs 청년희망적금, 어떤 게 더 유리할까?

정부가 청년 자산형성을 위해 운영 중인 대표 정책상품 두 가지, 바로 청년도약계좌와 청년희망적금입니다. 이 둘은 비슷해 보이지만 지원 방식, 조건, 수익 구조가 완전히 다르기 때문에 정확히 비교하고 선택하는 것이 중요합니다.

기본 비교 표

| 항목 | 청년도약계좌 | 청년희망적금 |

|---|---|---|

| 출시 시기 | 2023년 | 2022년 |

| 가입 조건 | 연소득 6천만원 이하 + 중위소득 180% 이하 | 연소득 3,600만원 이하 (일부 5,000만원 이하) |

| 지원 방식 | 정부 기여금 + 이자 복리 | 이자소득 비과세 + 추가 저축장려금 |

| 만기 기간 | 최대 5년 | 2년 |

| 월 납입 한도 | 최대 70만원 | 20만원 |

| 총 수령 가능액 | 최대 5천만원+ | 약 1,000만원 내외 |

| 중도 해지 시 | 정부지원금 환수 | 이자만 수령 가능 |

| 중복 가입 | 가능 | 가능 |

어떤 사람에게 어떤 상품이 유리할까?

청년도약계좌가 유리한 경우

- 장기적으로 자산 형성을 계획하는 경우

- 월 저축 여력이 30만원 이상 있는 경우

- 가구소득이 중위소득 180% 이하로 조건 충족 가능한 경우

청년희망적금이 유리한 경우

- 단기 목돈 마련이 목적일 경우

- 월 저축 여력이 낮고, 20만원 이하로도 가능한 경우

- 소득이 낮고 복지 지원을 적극 활용하고 싶은 경우

둘 다 가입해도 될까?

네, 가능합니다! 두 상품은 정부 운영 주체와 예산이 다르기 때문에 중복 가입이 허용됩니다. 다만, 각각의 납입 여력을 고려해 목표와 수익률 중심으로 선택하는 것이 중요합니다.

마무리

청년희망적금은 짧고 강하게, 청년도약계좌는 길고 크게 모으는 방식입니다. 두 상품 모두 훌륭하지만 나의 현재 상황과 목표에 맞게 전략적으로 선택하는 것이 가장 현명한 방법입니다.

반응형